부동산 법인설립 절차에 대해 알아보기

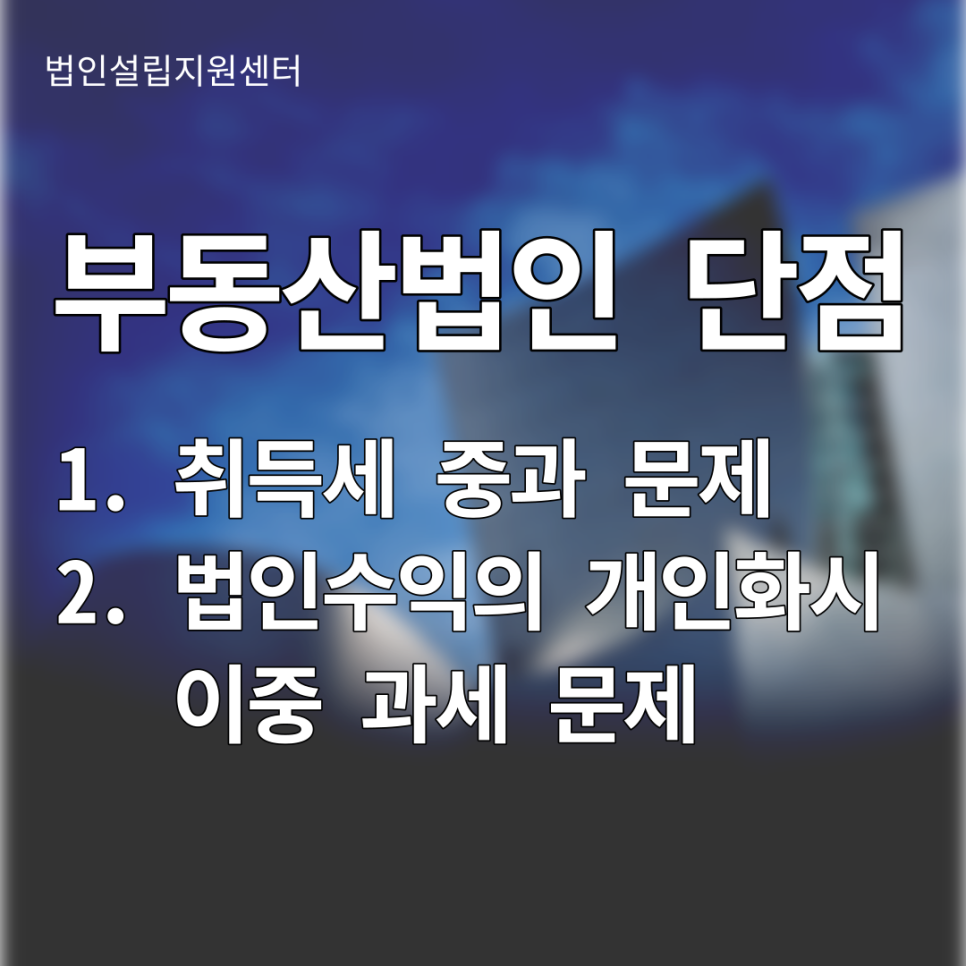

그렇다면 무조건 장점만 있을까요? 부동산 법인사업자의 단점은 크게 2가지로 볼 수 있습니다.

1) 취득세 중과 문제

1) 취득세 중과 문제부동산 법인사업자는 취득세가 중과되어 다음의 3가지 조건을 주의하셔야 합니다. 만약 3가지의 조건이 모두 충족되면 취득세가 일반적인 세율의 2배 정도가 부과되게 됩니다.

– 부동산 법인의 본점이 수도권 과밀억제권역 안에 있는가?

– 법인의 설립이 5년 이내인가? 이후인가?

– 부동산의 위치가 수도권 과밀억제권역 안에 있는가?

2) 법인수익의 개인화시 이중과세 문제

법인은 개인과는 다른 인격체이므로 법인이 벌어들인 돈은 법인 그 자체의 소유이며 이를 개인이 가져오기 위해서는 배당을 받거나 월급을 받는 방법으로 처리해야 합니다. 따라서 법인수익을 개인화할 때는 법인세 + 배당세 또는 소득세를 내게 되어 이중과세에 문제가 있게 됩니다.

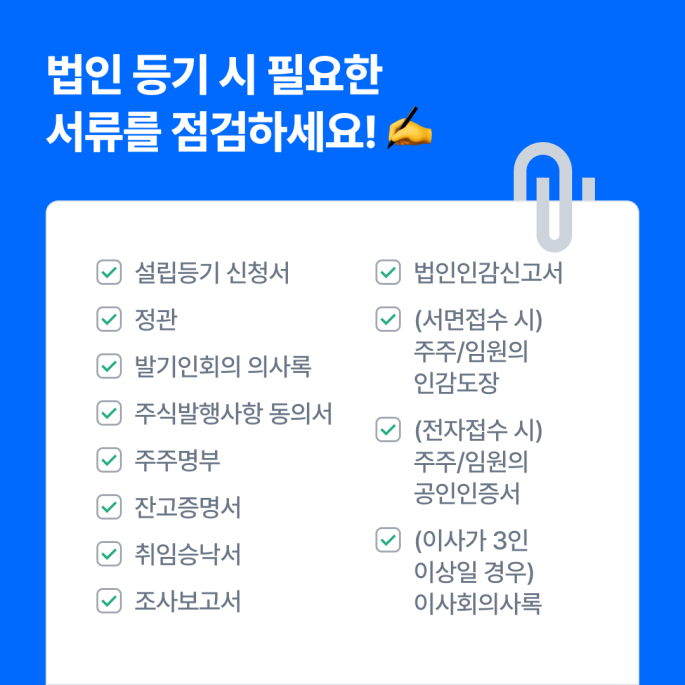

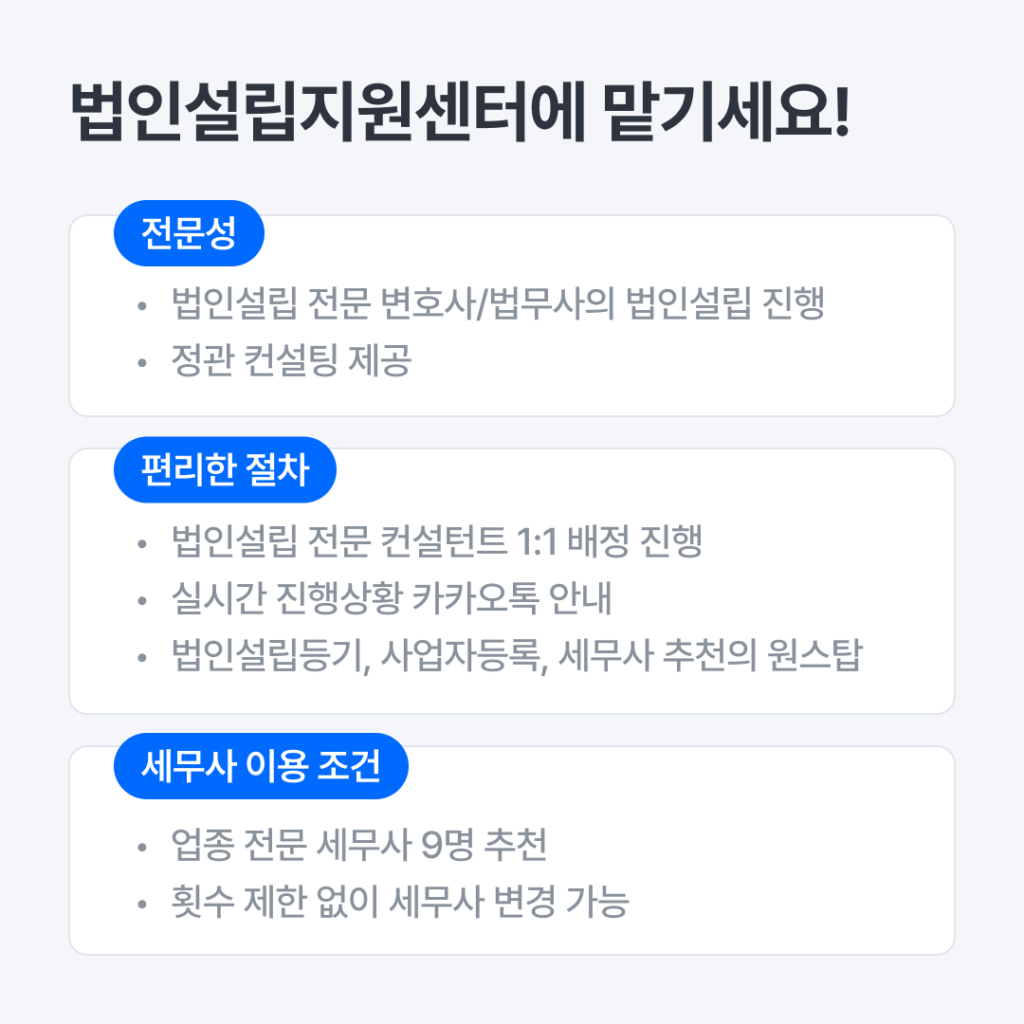

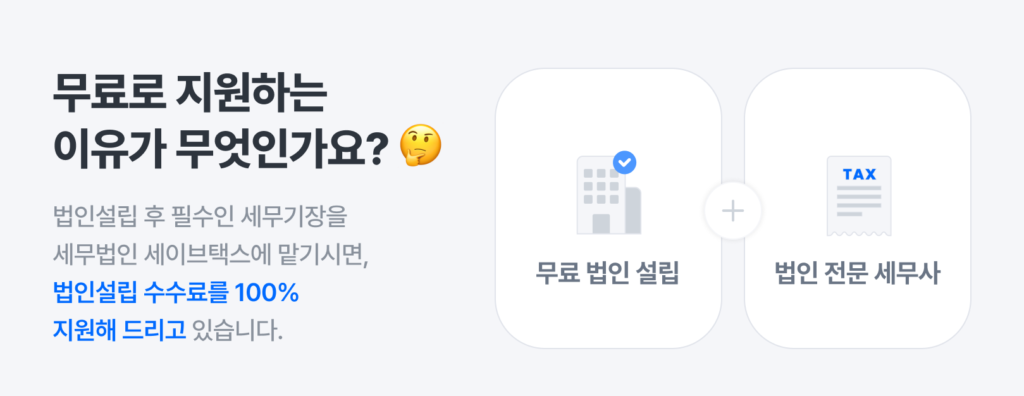

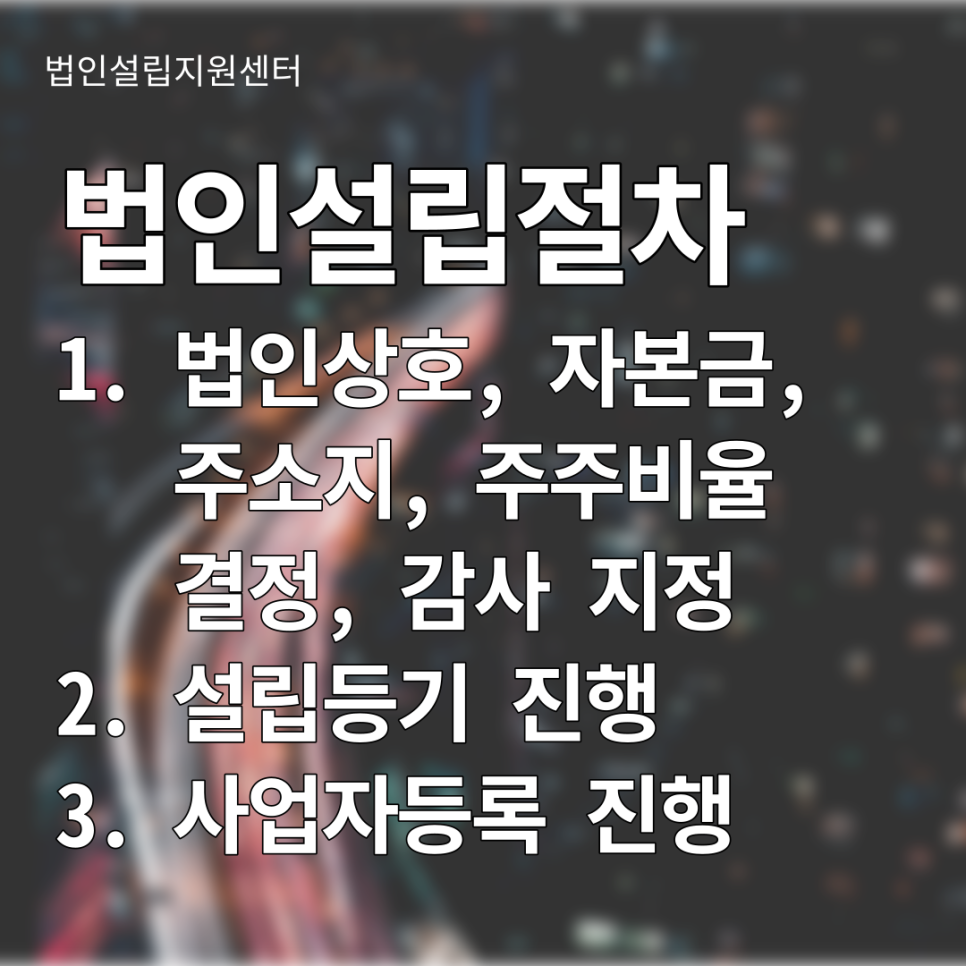

부동산 법인은 일반 법인설립 절차와 동일합니다. 절차는 다음과 같습니다.

상호명은 한글로 작성하며, 중복 여부는 인터넷 등기소 통해 손쉽게 알아볼 수 있습니다. 자본금은 보통 100만 원 정도로 설정하며, 사업목적은 지금 영위하는 사업영역에 더해 앞으로 할 사업 영역까지 기재하는 것이 좋습니다. 설립이 완료된 이후에 사업목적을 수정하려면 등기변경을 해야 하기 때문입니다. 이후 대표와 임원의 인감증명서, 주민등록초본, 임원/주주의 공동인증서 등을 준비합니다. 등기가 완료된 이후 사업자등록을 진행하시면 됩니다.