법인의 특수관계인, 어디까지 포함될까?

국내 1위, 무료 법인설립!

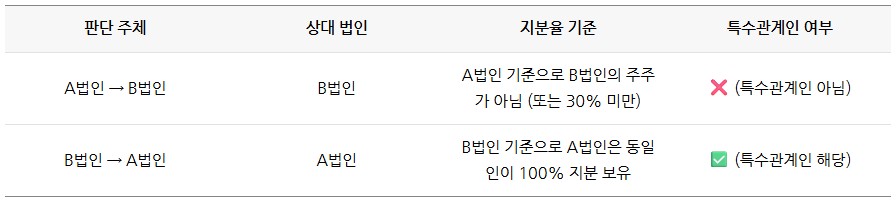

특수관계인에 대해 알아보았습니다.

법인설립지원센터에서 법인설립을 무료로 진행하세요.

법인설립부터 비상주사무실, 세무기장까지 한 번에 진행됩니다.

또한 법인설립 전문 컨설턴트가 1:1로 매칭되어, 더 쉬워집니다.

제공 서비스

제공 서비스

변호사(또는 법무사)를 통한 법인설립 대행

사업자등록 대행

비상주사무실 연계

업종 전문 세무사 소개

정부지원금 컨설팅 무료 제공

비용 혜택

법인설립 대행 수수료 지원

최신 정관, 법인인감도장 등 무료 제공

비상주사무실 이용료 할인

궁금한 점이 있으시다면, 언제든 문의 주시기 바랍니다.