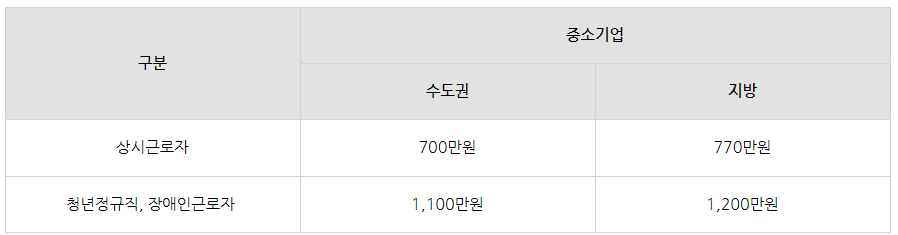

법인에게 적용되는 세금 혜택은?

아래 내용을 알려드려요. 👌임원 상여금, 그냥 주면 안 되나요? 👌손금 인정을 위한 3가지 요건 등

아래 내용을 알려드려요. 👌온라인 법인등기, 어떤 제도인가요? 👌이렇게 준비하세요 등

아래 내용을 알려드려요. 👌스타트업 마케팅, 어떻게 시작해야 할까?

아래 내용을 알려드려요. 👌자본금 입금 사실을 증명하는 서류는? 👌두 서류, 무엇이 다를까요? 등

아래 내용을 알려드려요. 👌법인설립 전, 임대차계약서 어떻게 준비할까? 👌법인설립 등기 단계, 놓치기 쉬운 포인트 등

아래 내용을 알려드려요. 👌정관이란? 법인의 '설계도'입니다 👌정관에 반드시 담아야 할 핵심 내용 등

아래 내용을 알려드려요. 👌1단계 : 법인의 '틀' 정하기 👌2단계 : 서류 준비하기 등

아래 내용을 알려드려요. 👌 꼭 알아야 할 실무형 홍보 전략 👌 스타트업 홍보, 혼자 하지 마세요

아래 내용을 알려드려요. 👌 법인 비용 처리의 기본 원칙 👌 법인 운영 비용으로 인정되는 항목들 등