법인설립 시 지분은 어떻게 나눠야 할까요?

아래 내용을 알려드려요. 👌내 사업에 지금 법인이 필요한지 먼저 확인해보세요 👌내 사업에 지금 법인이 필요한지 먼저 확인해보세요 등

아래 내용을 알려드려요. 👌1인 법인도 설립할 수 있습니다 👌이사와 대표이사는 어떻게 다를까요? 등

아래 내용을 알려드려요. 👌자본금은 언제 입금해야 할까요? 👌대표 개인 통장으로 입금해도 될까요? 등

아래 내용을 알려드려요. 👌발기인이란? 👌자본금이란? 등

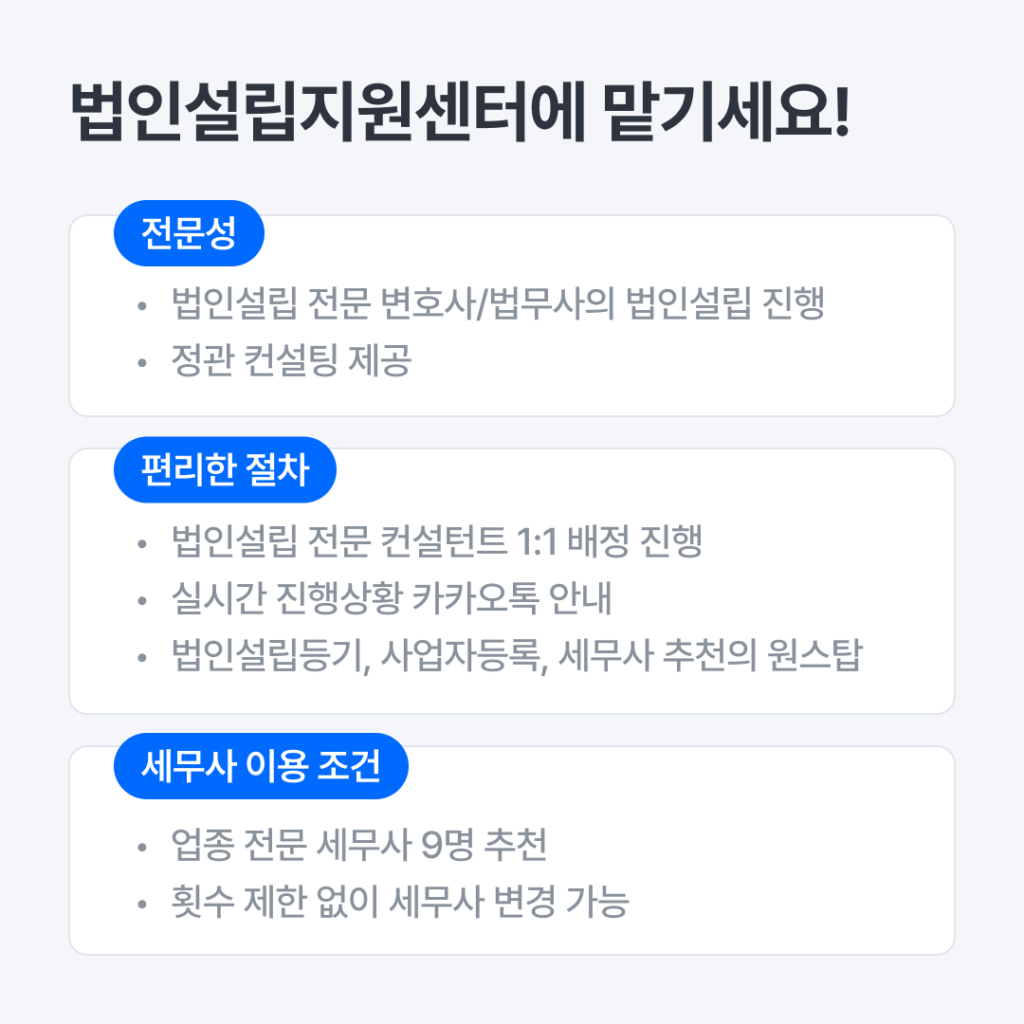

아래 내용을 알려드려요. 👌세무기장 관리 👌부가가치세 자료 관리 등

아래 내용을 알려드려요. 👌대표 주소와 회사 주소는 무엇이 다를까? 👌회사 주소는 왜 중요할까? 등

아래 내용을 알려드려요. 👌개인사업자로 시작해도 되는 경우 👌AI 스타트업이 법인을 검토하는 이유 등

아래 내용을 알려드려요. 👌정관은 회사의 ‘헌법’입니다 👌인터넷 정관 그대로 쓰면 생기는 문제 등

아래 내용을 알려드려요. 👌법인설립 절차 전체 흐름 👌법인설립 등기 실제 소요기간 등