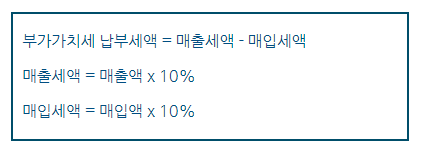

법인설립 전 사용한 비용도 공제되나요?

아래 내용을 알려드려요. 👌공동대표와 각자대표, 어떻게 다를까요? 👌대표마다 맡은 역할이 분명하게 나뉘어 있는 경우 등

아래 내용을 알려드려요. 👌주소를 바꿀 때마다 본점 이전 등기를 해야 합니다 👌사업자등록 정보도 함께 관리해야 합니다 등

아래 내용을 알려드려요. 👌월급만 보지 말고 총 인건비를 봐야 합니다 👌채용 전에 맡길 일을 먼저 정리해야 합니다 등

아래 내용을 알려드려요. 👌지분을 어떻게 나눌지 👌대표이사와 의사결정 구조를 어떻게 할지 등

아래 내용을 알려드려요. 👌법인 통장·카드 거래가 처음부터 뒤섞이기 쉽습니다 👌회사 돈과 대표 돈이 섞이면서 가지급금 문제가 생길 수 있습니다 등

아래 내용을 알려드려요. 👌법인설립은 등기만으로 끝나지 않습니다 👌실제 소요 기간은 어느 정도로 보면 될까요? 등

아래 내용을 알려드려요. 👌법인 폐업은 ‘사업을 그만두는 것’입니다 👌법인 청산은 ‘남은 법률관계를 정리하는 과정’입니다 등

아래 내용을 알려드려요. 👌지분을 애매하게 나누는 문제 👌급여와 배당 기준을 정하지 않는 문제 등

아래 내용을 알려드려요. 👌업종코드란 무엇인가? 👌업종코드 조회 방법은? 등