사입 vs 위탁판매 : ‘재고’와 ‘매출’이 달라져요

온라인 쇼핑몰을 시작하려는 예비 사장님들이 가장 먼저 마주하는 질문이 있습니다.

“우리 회사는 물건을 직접 사서 파는 구조인가요, 아니면 다른 업체를 대신 팔아주는 구조인가요?”

이 근본적인 차이를 명확히 구분하지 않고 사업을 시작하면, 이 차이를 모르고 시작하면, 통장에 돈은 들어오는데 매출을 얼마로 잡아야 할지, 재고는 누구 것으로 처리해야 할지 혼란스러워집니다.

단순히 회계 처리 방법의 차이가 아니라, 회사의 재무구조와 세금 부담이 완전히 달라지는 문제입니다.

1. 창업 전 반드시 구분해야 할 3가지

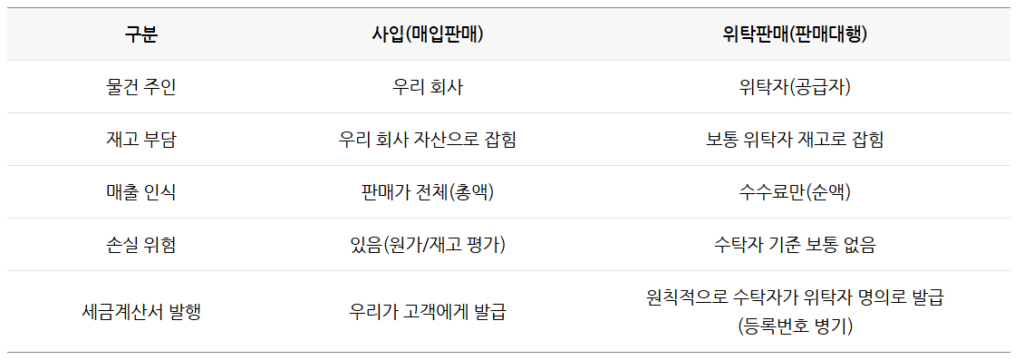

사입 = “우리 상품”

사입 = “우리 상품”

재고가 우리 회사 자산으로 잡히고, 고객이 지불한 전체 금액이 매출로 인식됩니다.

위탁판매 = “대신 팔아주는 것”

재고는 공급사 자산이며, 우리는 판매 수수료만 매출로 인식합니다.

세금계산서 발행 주체가 달라집니다

이 구분이 애매하면, 부가세 신고에서 ‘누가 매출을 잡는지’가 엇갈려 매출액 불일치로 세무서의 추가 확인(소명 요청)이 들어올 수 있고, 신고 오류가 있으면 가산세 리스크도 생길 수 있습니다.

2. 사입 vs 위탁판매

“위탁”이라는 이름만으로는 결정되지 않습니다. 계약 조건과 실제 운영(위험 부담, 가격 결정권 등)을 종합해서 사실판단합니다.

“위탁”이라는 이름만으로는 결정되지 않습니다. 계약 조건과 실제 운영(위험 부담, 가격 결정권 등)을 종합해서 사실판단합니다.

3. “통제권”을 이해하면 위탁판매가 보입니다

위탁판매의 핵심을 한 문장으로 정리하면 이렇습니다.

“고객에게 실제로 팔리기 전까지, 물건의 주인은 여전히 공급사(위탁자)다.”

수탁자(여러분)가 물건을 창고에 보관하고, 포장하고, 배송하더라도 마찬가지입니다.

실제로 고객 손에 넘어가는 순간까지는 공급사 자산이기 때문에, 공급사는 물건을 수탁자에게 보낸다고 해서 바로 매출로 잡지 않습니다.

쉽게 말하면

- 수탁자 = 일 처리는 내가 함 (보관, 판매, 배송)

- 위탁자 = 주인은 여전히 공급사 (물건 통제권)

이 “통제권”이 언제 넘어가느냐에 따라, 매출 인식 시점과 재고 자산 귀속이 완전히 달라집니다.

4. 회계 처리 : 숫자 예시로 한 번에 이해하기

예시 상황

-

고객 결제액 : 110,000원 (상품 100,000원 + 부가세 10,000원)

-

공급사 원가 : 70,000원

-

판매 수수료 : 10,000원 (부가세 1,000원 별도)

A) 사입 방식 – “우리가 산 물건”

1) 우리 회사 장부

-

매출 : 100,000원

-

매출원가 : 70,000원

-

→ 이익: 30,000원

-

2) 장부에 찍히는 그림

-

통장에 들어온 돈 : 110,000원 전액

-

공급사에 지불 : 77,000원 (원가 70,000원 + 부가세 7,000원)

-

재고가 안 팔리면?

-

우리 재무제표에 “재고자산”으로 남음

-

특징

-

매출이 크게 보여서 외형상 좋아 보임

-

재고 부담과 폐기 손실 위험을 우리가 전부 짊어짐

B) 위탁판매 방식 – “대신 팔아주는 것”

1) 위탁자(공급사) 장부

-

매출 : 100,000원 (고객에게 실제로 팔렸을 때)

-

매출원가 : 70,000원

-

판매수수료(비용) : 10,000원

-

→ 이익 : 20,000원

-

부가세 처리

-

수탁자가 발급한 수수료 세금계산서(공급가 10,000원 + 부가세 1,000원)의 부가세 1,000원을 매입세액으로 공제

-

실제 수탁자에게 지급 : 11,000원

2) 수탁자(우리 회사) 장부

-

매출 : 10,000원 (수수료만)

-

매출원가 : 없음

-

→ 이익 : 10,000원

-

통장 거래 흐름

-

고객에게 받은 돈 : 110,000원 → 이건 “우리 매출”이 아니라 위탁자에게 정산할 예수금

-

위탁자에게 송금 : 99,000원 (상품대 100,000원 + 부가세 10,000원 – 수수료 11,000원)

-

정산상 우리에게 남는 금액 : 11,000원(수수료 10,000원 + 부가세 1,000원)

다만 이 중 부가세 1,000원은 ‘부가세예수금’으로 잡혀, 이후 부가세 신고 때 납부(또는 상계)됩니다.

부가세 처리

-

수수료 세금계산서 발급 : 공급가 10,000원 + 부가세 1,000원

-

부가세 1,000원은 부가세예수금으로 인식 (나중에 국세청에 납부)

특징

-

재고 부담 없음 (안 팔려도 공급사가 책임)

-

매출이 작아서 외형상 작아 보임 (수수료만 잡히므로)

-

리스크는 낮지만, 수익률도 상대적으로 낮음

5. 부가세(세금계산서)에서 가장 많이 실수하는 지점

위탁판매에서 세금계산서는 “누구 명의로 발급하느냐”가 핵심입니다.

원칙 (부가가치세법 시행령 제69조)

- 위탁판매(또는 대리인에 의한 판매)의 경우, 수탁자(또는 대리인)가 재화를 인도할 때 위탁자(본인) 명의로 세금계산서를 발급할 수 있습니다. 이때 수탁자(대리인)의 등록번호를 함께 기재해야 합니다. 이때 수탁자 등록번호를 함께 기재해야 합니다.

- 한편 세금계산서 발급의 기본 의무(공급자가 공급받는 자에게 발급)는 부가가치세법 제32조에 규정돼 있습니다.

가장 흔한 실수

“위탁판매인데, 그냥 우리 명의로 세금계산서 끊었어요.”

이렇게 하면 나중에 세무서에서 매출액 불일치로 지적받을 수 있습니다.

위탁자 입장에서는 매출 100,000원을 신고했는데, 수탁자가 자기 명의로 100,000원 매출 세금계산서를 발급하면 같은 거래가 이중으로 잡히는 거죠.

6. 우리 거래가 ‘위탁’인지 ‘사입’인지, 빠른 체크 6가지

아래 중 여러 개가 “예”라면, 세무서는 사입으로 볼 가능성이 높습니다.

-

판매 여부와 무관하게 대금을 지급해야 하나요?

-

반품/파손/미판매 등 재고 위험을 우리가 부담하나요?

-

판매가격을 사실상 우리가 결정하나요?

-

고객 환불/하자 책임을 우리가 최종 부담하나요?

-

판매대금이 우리 회사 **매출(총액)**로 잡히는 구조인가요?

-

세금계산서가 우리 명의로 발급되도록 설계돼 있나요?

→ 계약서에 “위탁판매”라고 써있어도, 실제 운영 조건이 위와 같다면 세무서는 “사입”으로 판단합니다.

마무리 : 단순히 세금 문제가 아닙니다

사입과 위탁판매 선택은 세금 신고를 어떻게 할 것인가의 문제가 아니라, 우리 회사 재무구조를 어떻게 가져갈 것인가의 문제입니다.

사입 선택 시

-

매출·재고·원가 모두 커집니다

-

대신 가격 결정권, 마진 조정, 재고 운영 등 통제력도 큽니다

-

외형은 커 보이지만, 재고 리스크를 전부 떠안습니다

위탁판매 선택 시

-

재고 부담 없이 가볍게 운영할 수 있습니다

-

손익은 수수료 중심으로 단순해집니다

-

하지만 수익률은 상대적으로 낮고, 통제력도 제한적입니다

→ 창업 초기 자금이 부족하거나 재고 리스크를 피하고 싶다면 위탁판매, 마진을 키우고 브랜드를 키우고 싶다면 사입을 고려하세요.