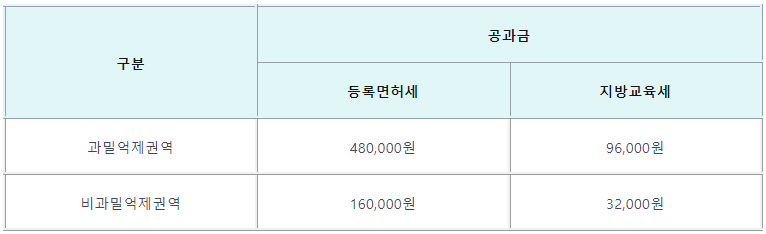

법인설립 공과금을 줄이는 방법은?

Inc.와 Co., Ltd. 중 아무거나 써도 정말 괜찮을까요?

법인사업자만 사실상 신청 가능한 대표 사업 유형과 전환 타이밍

프리랜서 대기업 계약은 법인 전환이 사실상의 진입 조건이 되어가고 있습니다. 거래처는 세금계산서 발행 안정성, 원천징수 부담, 근로자성 분쟁 리스크, 입찰·등록 자격 요건 같은 이유로 개인보다 법인을 선호하는 흐름이 점점 뚜렷해지기 때문입니다. 그런데 정작 1인 법인은 Read more