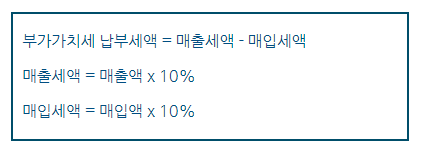

법인설립 전 사용한 비용도 공제되나요?

두 방식의 구조적 차이와 실무의 설립 방식

공유 오피스로 법인 시작, 어디서 어떻게 시작해야 할까?

절대적·상대적·임의적 기재사항과 작성 시 흔히 발생하는 실수